Sólo faltan unos días para que entre en vigor el nuevo sistema de cotización de la Seguridad Social para trabajadores autónomos, por lo que hemos elaborado este resumen con las principales novedades. Porque debe tenerlas en cuenta y despejar cualquier duda que pudiese surgirle sobre cómo le afecta este nuevo sistema.

Lo primero que debemos saber es que hasta el día de hoy, los autónomos podían elegir su base de cotización (dentro de unos límites), y se ha estado pagando la cuota sobre esa base elegida voluntariamente, independientemente de los ingresos declarados. Sin embargo, el nuevo sistema obliga a cotizar por el rendimiento neto anual de todas las actividades que ejerzan. Es decir, con esto, deja de ser posible elegir la base, y por lo tanto la cuota, pasado a establecerse el mismo sistema que con los trabajadores por cuenta ajena (contratados) que cotizan en función de su salario. Además de esto, los cambios no son mucho mayores.

Este nuevo régimen no distingue entre autónomos, profesionales, y autónomos societarios. Todos ellos van a cotizar en función de los rendimientos que perciban por el ejercicio de su actividad.

Así las cosas, los autónomos en estimación objetiva, o por módulos cotizarán por sus ingresos declarados en IRPF en ese régimen.

Sin embargo, para los autónomos que determinen el rendimiento neto por el método de estimación directa, el rendimiento computable será el rendimiento neto, incrementado en el importe de las cuotas de la Seguridad Social.

La previsión de ingresos y la regularización final:

Como no se puede predecir con exactitud cuál va a ser el rendimiento neto anual de la actividad desde principios de año, las cotizaciones son provisionales hasta que el año haya finalizado y pueda calcularse este rendimiento. Una vez calculado, se regularizará la situación con Seguridad Social, ingresando lo que reste, si se ha cotizado pon un rendimiento previsto inferior al real, o se pedirá devoción en caso contrario, es decir, en caso de que se hubiese previsto un rendimiento superior. Es algo similar a los pagos “provisionales” que se realizan a Hacienda a cuenta del IRPF, con la particularidad, de que no procederá regularización si el rendimiento neto definitivo está dentro de la misma escala de cotización.

Si estima que este año va a tener unos rendimientos muy superiores a los que viene obteniendo, puede resultarle conveniente indicar unos ingresos estimados superiores para evitar tener que hacer un desembolso importante en el momento que se regularice la situación, pues se dispondrá de un plazo aproximado de entre uno o dos meses para ingresar la diferencia. Sin embargo, estimar rendimientos de más, conllevará a una pérdida de liquidez transitoria que puede durar hasta dos años, pues la Tesorería dispone hasta el “30 de abril del ejercicio siguiente a aquél en el que la correspondiente Administración Tributaria haya comunicado los rendimientos computables.” Es decir, si en febrero de 2023 se pagan 100 euros más de lo correspondiente, por haberse pasado estimando ingresos, AEAT no va a comunicar los ingresos reales hasta 2024, por lo que Seguridad Social no tiene que devolverle la cantidad hasta el 30 de abril de 2025.

¿Ahora sale más barata o más cara la cuota de autónomos?

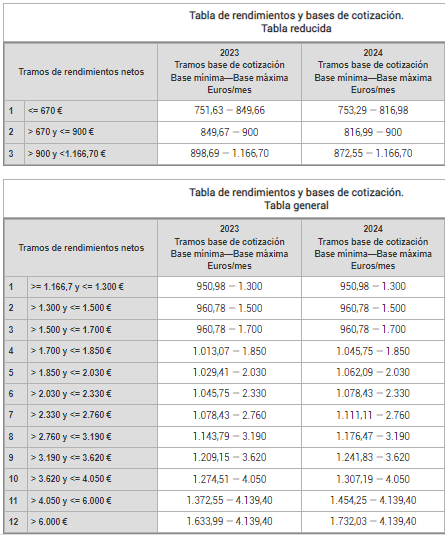

No hay una única respuesta, pues dependerá del rendimiento declarado en cada caso, pero básicamente, si comparamos la cotización establecida para 2023 con la que ha habido en 2022, se observa que se encarece la cuota para los autónomos con rendimiento neto medio de más de 1.700€. A cambio, aumenta su base de cotización, lo cual aumentará la cuantía de una posible prestación contributiva de la Seguridad Social. Lo ideal, es introducir los datos esperados en la calculadora de la Seguridad Social, para saber cómo afectaría a cada caso concreto. Para acceder a esta calculadora solo tiene que pinchar en el enlace que hay al final. También podrá consultar al final, una tabla con los nuevos 15 tramos de cotización, que varían en función del rendimiento neto.

¿Hay nuevas obligaciones?

Finalmente, interesa hacer mención de las obligaciones que surgen para dar cumplimiento a este nuevo sistema de cotización. Como se cotizará en función del rendimiento de la suma de todas las actividades, la Tesorería necesitará saber qué actividades se ejercen por el Autónomo, con lo que establece la obligación de comunicar todas las actividades que se ejercen.

La comunicación de las actividades que se ejercen a la Seguridad Social se hará al momento de darlas de alta en AEAT, para los que inicien una nueva actividad a partir del de enero de 2023. Para los que ya venían ejerciéndolas se establece un plazo para comunicarlas, hasta el 31 de octubre de 2023.